PVcomBank: Nợ có khả năng mất vốn tăng cao, nghi vấn “che” lỗ gần 500 tỷ đồng?

Nếu thực hiện đầy đủ theo một loạt các ý kiến ngoại trừ mà Công ty TNHH Hãng Kiểm toán AASC vừa đưa ra trong báo cáo tài chính hợp nhất năm 2020 của Ngân hàng TMCP Đại chúng Việt Nam (PVcomBank). thì Nhà băng này sẽ lỗ khoảng 493.6 tỷ đồng thay vì con số lãi gần 76 tỷ đồng trước thuế.

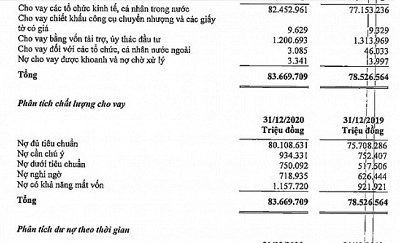

Báo cáo TC hợp nhất của Ngân hàng TMCP Đại chúng Việt Nam (PVcomBank) năm 2020 cho thấy, nhà băng này có một năm kinh doanh không ổn khi các khoản nợ xấu đều tăng cao so với cùng kỳ năm trước nhất là nợ có khả năng mất vốn tăng cao đột biến.

Theo đó, tại BCTC hợp nhất năm 2019, khoản nợ có khả năng mất vốn ở mức 921,921 tỷ đồng thì năm 2020 tăng vượt trội lên 1.157,720 tỷ đồng, tăng gần 236 tỷ đồng tương đương 25,5% của năm 2109.

Nợ xấu tăng cao chứng tỏ chất lượng tín dụng của PVcombank đang đi xuống mà rủi ro và tổn thất dòng tiền cuả nhà băng nay lại đi lên.

Nghi vấn “che” lỗ gần 500 tỷ đồng?

PVcombank, công bố báo cáo tài chính kiểm toán của Công ty TNHH Hãng Kiểm toán AASC. Trong báo cáo này, AASC chỉ ra nhiều vấn đề mà Nhà băng này “quên”, trong đó có phân loại các khoản nợ, trích lập dự phòng, các khoản phải thu, tài sản đảm bảo để cấn trừ nợ…Và, nếu thực hiện đầy đủ theo một loạt các ý kiến ngoại trừ mà Công ty TNHH Hãng Kiểm toán AASC chỉ ra trong báo cáo tài chính hợp nhất năm 2020. thì Nhà băng này sẽ lỗ khoảng 493.6 tỷ đồng thay vì con số lãi gần 76 tỷ đồng trước thuế.

Theo báo cáo thuyết minh tài chính của PVcomBank, trong khoản 2 (các chính sách kế toán áp dụng cho đề án tái cơ cấu ngân hàng giai đoạn 2016-2020) của mục c (tóm tắt các chính sách kế toán chủ yếu) cam kết thực hiện ngay việc phân loại nợ, trích lập dự phòng và thoái lãi dự thu ngay thời điểm chuyển nhóm nợ theo qui định đối với những khoản vay không thu được theo lộ trình cam kết trên cơ sở chênh lệch thu chi của năm tài chính.

Tuy nhiên, cho đến ngày 31/12/2020, nhà băng này chưa thực hiện phân loại nhóm nợ, trích lập dự phòng và thoái lãi dự thu đầy đủ đối với các khoản cho vay của khách hàng theo quy định hiện hành và cam kết.

Không tính các khoản cho vay được giữ nguyên nhóm nợ theo “Đề án tái cơ cấu” Ngân hàng giai đoạn 2016-2020 và các khoản cho vay được giữ nguyên nhóm nợ, thu hồi nợ, trích lập dự phòng thoái thu lãi thep “phương án cơ cấu lại” đến năm 2030 thì theo Hãng Kiểm toán AASC số dự phòng rủi ro cho vay và lãi thoái thu cần ghi nhận bổ sung đến ngày 31/12/2020 lần lượt là 821.49 tỷ đồng và 1,215 tỷ đồng.

Như vậy, thực hiện theo đúng quy định thì trên Bảng cân đối kế toán hợp nhất ngày 31/12/2020 của Ngân hàng này, chỉ tiêu “Dự phòng rủi ro cho vay và ứng trước khách hàng” sẽ tăng lên 821.49 tỷ đồng, chỉ tiêu “Các khoản lãi, phí phải thu” và “Lợi nhuận chưa phân phối” sẽ giảm đi 1,215 tỷ đồng và 2,037 tỷ đồng, “Lợi nhuận trước thuế” sẽ giảm đi 541.189 tỷ đồng.

Nhà băng này cũng chưa thực hiện phân loại nhóm nợ, trích lập dự phòng và thoái lãi dự thu đầy đủ đối với các khoản đầu tư vào trái phiếu doanh nghiệp chưa niêm yết theo quy định, ngoại trừ các trái phiếu được giữ nguyên nhóm nợ theo đề án tái cơ cấu và các trái phiếu giữ nguyên nhóm nợ, thu hồi nợ, trích lập dự phòng, thoái thu lãi theo phương án cơ cấu lại thì số dự phòng rủi ro chứng khoán đầu tư, dự phòng rủi ro chứng khoán kinh doanh, và lãi thoái thu cần ghi nhận bổ sung tại ngày 31/12/2020 lần lượt là: 109.361 tỷ đồng, 25.76 tỷ đồng; và 27.213 tỷ đồng.

Nếu Ngân hàng thực hiện theo đúng quy định thì chỉ tiêu “Dự phòng rủi ro chứng khoán đầu tư” và “Dự phòng rủi ro chứng khoán kinh doanh” sẽ tăng lên lần lượt 109.361 tỷ đồng và 25.76 tỷ đồng. “Các khoản lãi, phí phải thu” và “Lợi nhuận chưa phân phối” sẽ giảm đi lần lượt 27.213 tỷ đồng 162.334 tỷ đồng, “Lợi nhuận trước thuế” sẽ tăng lên 64.541 tỷ đồng.

Cũng trong báo cáo ngày 31/12/2020, Ngân hàng này chưa thực hiện trích lập dự phòng rủi ro cho các tài sản có nội bảng khác đầy đủ theo quy định. Ngoại trừ các khoản phải thu, tài sản có được xử lý theo đề án tái cơ cấu và các khoản phải thu, tài sản có được thu hồi, trích lập dự phòng, thoái thu lãi theo phương án cơ cấu lại, thì theo Hãng Kiểm toán AASC số dự phòng rủi ro cho các tài sản có nội bảng khác cần trích lập tại ngày 31/12/2020 là 253.924 tỷ đồng. Nếu Ngân hàng thực hiện theo đúng quy định thì chỉ tiêu ‘các khỏan dự phòng rủi ro cho các tài sản Có nội bảng khác” sẽ tăng lên và “Lợi nhuận chưa phân phối” sẽ giảm đi cùng số tiền là 253.924 tỷ đồng. ‘Lợi nhuận trước thuế” sẽ giảm đi 130.262 tỷ đồng.

Trước đó, năm 2017, Ngân hàng ghi nhận một số khoản thu nhập từ bán một số khoản đầu tư chứng khoán vốn và khoản đầu tư dài hạn chưa thỏa mãn các điều kiện ghi nhận doanh thu theo Chuẩn mực kế toán.

Trong năm 2020, Ngân hàng đã thu hồi một khoản đầu tư dài hạn đã bán trên và hạch toán lãi phát sinh từ giao dịch này trong năm 2017 vào chi phí hoạt động khác. Nếu Ngân hàng thực hiện đúng theo quy định thì ngày 31/12/2020 thì theo Hãng Kiểm toán AASC phải ghi nhận chỉ tiêu “Chứng khoán đầu tư sẵn sàng để bán” và “Đầu tư dài hạn khác”, “Dự phòng giảm giá đầu tư dài hạn” tăng lên lần lượt 51.421 tỷ đồng, 11.5 tỷ đồng và 2.33 tỷ đồng.

Chỉ tiêu “Các khoản phải thu” và “Lợi nhuận chưa phân phối” sẽ giảm đi tương ứng 160.102 tỷ đồng và 100.511 tỷ đồng. “Lợi nhuận trước thuế” sẽ tăng lên 37.556 tỷ đồng.

Như vậy, theo các chỉ dẫn trên của ASAA, nếu thực hiện thì năm 2020, PVcomBanksẽ lỗ gần 493.6 tỷ đồng thay vì con số lãi trước thuế gần 76 tỷ đồng như trên báo cáo.

Và, như vậy có thể thấy Ngân hàng này đã phớt lờ cam kết, và không biết năm này 2021 sẽ ”đối phó” với Kiểm toán nhà nước ra sao?!

|

P/s: Ngày 25/11/2020, Tổng Kiểm toán nhà nước Hồ Đức Phớc đã ký Quyết định số 1688/QĐ-KTNN ban hành Kế hoạch kiểm toán năm 2021. Theo kế hoạch, năm 2021, KTNN sẽ tổ chức 181 cuộc kiểm toán trên các lĩnh vực, tăng 23 cuộc so với năm 2020. Trong đó, có 5 ngân hàng nằm trong kế hoạch kiểm toán năm 2021. 5 ngân hàng nằm trong danh sách kiểm toán năm 2021 của Kiểm toán Nhà nước bao gồm Ngân hàng TMCP Công thương Việt Nam, Ngân hàng TMCP Đại chúng Việt Nam (PVcomBank), Ngân hàng Hợp tác xã Việt Nam, Ngân hàng Chính sách xã hội và Ngân hàng TMCP Xăng dầu Petrolimex (PGBank). Năm 2020 là năm cuối của Đề án tái cơ cấu giai đoạn 2016 – 2020 của PvcomBank. |

Theo Tầm Nhìn

Tin liên quan

Thương hiệu

Thương hiệu

Thương hiệu

Thương hiệu

Thương hiệu

Thương hiệu